Η πρόσφατη εγκύκλιος Ε.2015/2026 έρχεται να δώσει σαφείς απαντήσεις σε ένα ιδιαίτερα κρίσιμο ζήτημα για φυσικά πρόσωπα με περιουσία στο εξωτερικό:

Πώς φορολογούνται οι κοινοί τραπεζικοί λογαριασμοί και επενδυτικά προϊόντα σε περίπτωση θανάτου;

Η απάντηση — σε πολλές περιπτώσεις — είναι πιο ευνοϊκή από όσο νομίζαμε.

Σύμφωνα με:

👉 Όταν υπάρχει κοινός λογαριασμός με όρο επιζώντος (survivorship clause):

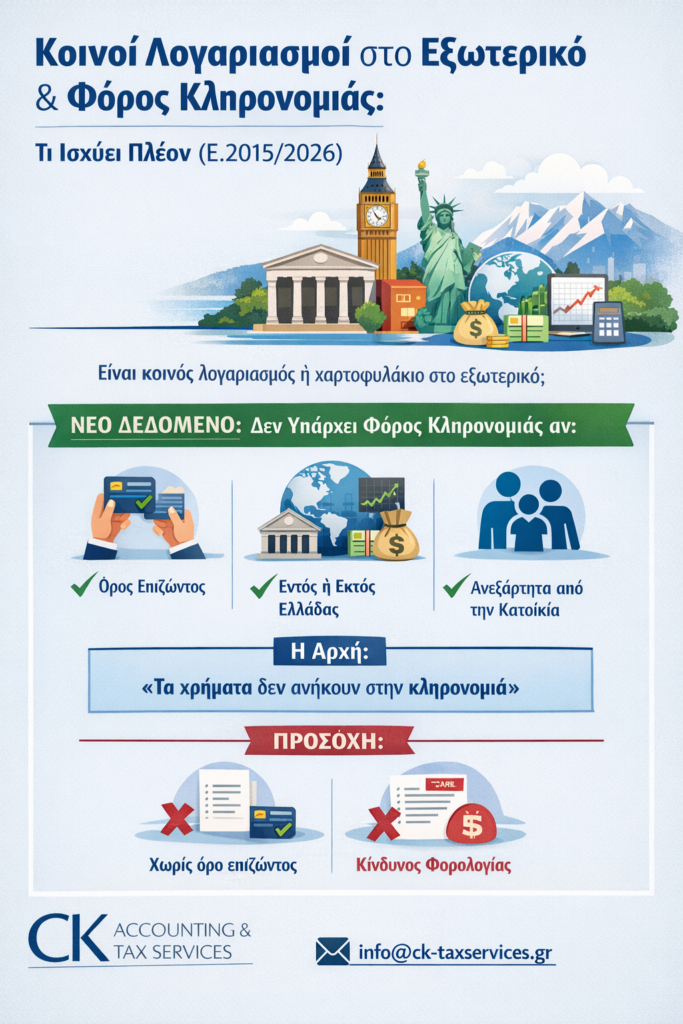

✔ Το ποσό δεν ανήκει στην κληρονομιά

✔ Περιέρχεται αυτοδικαίως στους επιζώντες συνδικαιούχους

✔ Δεν επιβάλλεται φόρος κληρονομιάς

📌 Δηλαδή: ο επιζών δεν αποκτά το ποσό ως κληρονόμος, αλλά από δικό του δικαίωμα.

Με το άρθρο 57 του ν. 4916/2022 (και πλέον ν. 5219/2025):

👉 Η απαλλαγή ισχύει πλέον:

✔ Όχι μόνο για τραπεζικές καταθέσεις

✔ Αλλά και για όλα τα χρηματοπιστωτικά προϊόντα

✔ Και ανεξάρτητα από τη χώρα (Ελλάδα ή εξωτερικό)

✔ Και ανεξάρτητα από τη φορολογική κατοικία των συνδικαιούχων

📌 Αυτό είναι το κρίσιμο σημείο της εγκυκλίου:

Καθιερώνεται πλήρης φορολογική ισότητα ημεδαπής – αλλοδαπής.

Ο Α και η Β έχουν κοινό λογαριασμό στην Ελβετία με όρο επιζώντος.

Ο Α αποβιώνει.

👉 Η Β αποκτά το σύνολο του ποσού

👉 Δεν πληρώνει φόρο κληρονομιάς

✔ Το ποσό δεν μπαίνει στη δήλωση κληρονομιάς

Δύο αδέλφια έχουν κοινό χαρτοφυλάκιο μετοχών σε broker στο εξωτερικό.

Με τον θάνατο του ενός:

👉 Οι μετοχές περνούν στον επιζώντα

👉 Χωρίς φόρο κληρονομιάς

📌 Εφόσον υπάρχει συμφωνία που προβλέπει αντίστοιχη λειτουργία με κοινό λογαριασμό.

Αν ο λογαριασμός δεν προβλέπει αυτόματη περιέλευση:

👉 Το ποσοστό του θανόντος:

Έστω ότι υπάρχουν 3 συνδικαιούχοι και απομένει ένας.

Όταν πεθάνει ο τελευταίος:

👉 Το ποσό πλέον:

📌 Η απαλλαγή δεν επεκτείνεται στους κληρονόμους του τελευταίου.

Για να ισχύει η απαλλαγή:

✔ Να υπάρχει ρητός όρος επιζώντος

✔ Να πρόκειται για πραγματικό κοινό λογαριασμό (όχι προσχηματικό)

✔ Να αποδεικνύεται η συμβατική σχέση με το ίδρυμα

⚠️ Σε αντίθετη περίπτωση, υπάρχει κίνδυνος:

Η εγκύκλιος έχει σημαντικές πρακτικές συνέπειες:

Οι κοινοί λογαριασμοί μπορούν να λειτουργήσουν ως:

👉 μηχανισμός μεταβίβασης χωρίς φόρο

Δεν υπάρχει πλέον φορολογική διάκριση:

👉 Ελλάδα vs εξωτερικό

👉 Δεν απαιτείται ένταξη στη δήλωση κληρονομιάς

👉 Αποφεύγονται χρονοβόρες διαδικασίες

Η Ε.2015/2026 επιβεβαιώνει ότι:

👉 Οι κοινοί λογαριασμοί (τραπεζικοί ή επενδυτικοί),

εφόσον έχουν όρο επιζώντος,

✔ Δεν αποτελούν μέρος της κληρονομιάς

✔ Δεν υπόκεινται σε φόρο κληρονομιάς

✔ Ισχύει το ίδιο σε Ελλάδα και εξωτερικό

Συντάκτης, Χριστίνα Ι Καπέλα